方盒子车型的历史脉络始于军事需求,其设计基因与功能属性在时代演进中逐步完成从军事工具到民用越野符号的转型,并最终形成独特的“硬派美学”。

方盒子车型的鼻祖可追溯至二战期间的军用轻型侦察车Willys MB,这款车型不仅伴随盟军驰骋沙场,更成为现代硬派越野车的源头。为满足战争中的运输效率与复杂地形通过性,其采用方正造型设计,风挡玻璃可折叠以实现竖向堆叠运输,四轮四角布局最大化轴距与离地间隙,硬朗线条则兼顾结构强度与功能性。这种以“实用优先”为核心的设计语言,为方盒子车型注入了硬派、可靠的原始基因。

二战后,方盒子车型逐步向民用市场渗透,标志性车型的出现推动其从工具属性向文化符号演变。1951年,丰田基于军用车辆开发出第一代兰德酷路泽(原名Toyota Jeep BJ),1954年正式定名“Land Cruiser”,并于1955年启动出口,从初期年销不足100辆到1960年代中期突破1万辆,逐步成为全球硬派越野代表。同期,路虎Series I(后演变为卫士)、1966年福特Bronco等车型延续方盒子设计,而1970年代奔驰G系、1980年代Jeep牧马人的推出进一步丰富了品类——牧马人保留威利斯MB的七孔格栅、圆形大灯、可拆卸车顶等经典元素,将“越野精神”具象化为设计符号。此阶段,方盒子车型通过强化通过性与可靠性,形成“硬派美学”的核心内涵,并因技术壁垒与品牌溢价,被塑造成高端市场象征。

经典车型诞生时间轴

随着城市SUV兴起与互联网时代来临,市场对纯粹越野功能的需求一度减弱,方盒子车型遭遇阶段性挑战:悍马因燃油经济性与市场定位问题停产,路虎等品牌陷入经营困境。尽管丰田兰德酷路泽等车型通过国产化(如2003年一汽丰田国产LC100,4年销量突破1.4万辆)维持市场存在感,但2016年因销量低迷停止国产,反映出传统高端硬派越野在大众化市场的局限性。此阶段,方盒子车型的“硬派美学”因市场环境变化暂时退居边缘。

近年中国汽车消费需求从“代步工具”向“生活方式载体”转型,节假日自驾越野、户外探险需求增长,推动方盒子车型重回主流。2020年前,越野车市场长期由外资品牌垄断(如路虎卫士、Jeep牧马人、奔驰大G、丰田普拉多等),而中国品牌通过技术突破与成本控制,推动方盒子车型从“高端专属”向“大众平权”演化。以新能源技术为支点,中国品牌(如捷途、方程豹、哈弗等)进一步拓展方盒子市场边界,通过保留硬朗线条、四轮四角等经典设计语言,结合智能化配置与电动化动力,让“硬派美学”融入更多元的使用场景。截至今日,方盒子风潮持续升温,标志着其历史脉络从军事基因、高端符号向大众化生活方式符号的完整闭环。

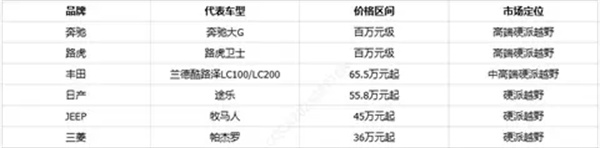

2010年前,中国方盒子车型市场呈现显著的外资品牌垄断特征,市场主导权完全由进口及合资品牌掌控。从市场结构来看,高端市场被奔驰大G、路虎卫士等百万元级车型与丰田兰德酷路泽(LC100、LC200)等车型占据,其中兰德酷路泽作为代表性车型,其LC100国产版自2003年上市后,4年销量突破1.4万辆,2007年推出的LC200进一步巩固了外资品牌在该领域的地位。这一时期市场价格门槛显著偏高,以兰德酷路泽LC200为例,其官方指导价达65.5万元起,而奔驰大G、路虎卫士等车型更是处于百万元价格区间,形成了较高的消费准入壁垒。

外资垄断期下的代表车型

市场整体规模相对有限,外资品牌通过技术优势和品牌口碑构建了垄断格局。除丰田外,路虎卫士、JEEP牧马人、日产途乐、三菱帕杰罗等外资车型也占据了市场主要份额,反映出消费者对进口品牌可靠性的高度依赖。

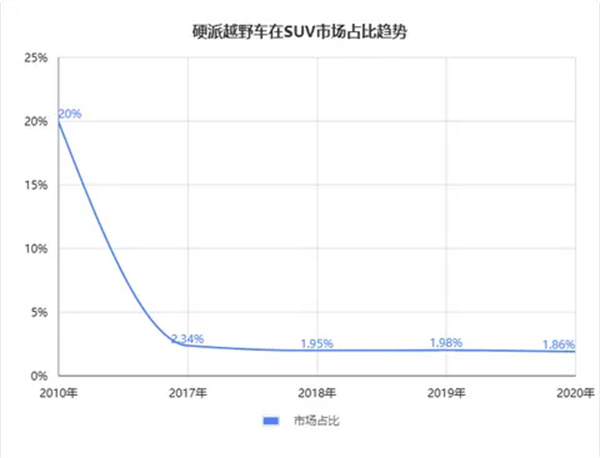

2010-2020年是方盒子车型(以硬派越野车为代表)市场份额显著下滑的十年。数据显示,硬派越野车在SUV市场中的占比从2010年的20%大幅缩水90%,至2020年已降至2%,其在整体乘用车市场的渗透率仅为0.9%(2020年国产与进口越野车销量合计17.8万辆)。这一趋势主要由城市SUV崛起、排放政策收紧及进口车价格高等多重因素共同驱动。

硬派越野在SUV市场占比趋势

城市SUV的强势崛起对硬派越野车形成直接挤压。2010年起,以哈弗H系为代表的自主品牌城市SUV快速进入销量榜单,凭借更贴合城市通勤需求的设计、更低的油耗及更亲民的价格,逐步主导SUV市场。至2020年,自主品牌在SUV销量榜单前十中占据6席,与合资品牌数量相当且整体占优,而硬派越野车市场表现低迷,2020年中国品牌销量第一的北京越野,全年销量仅2.04万台。

国六排放政策的实施进一步加剧了市场萎缩。2019年,广东、北京、上海等重点地区提前实施国六排放标准,2020年全国范围内正式推行,直接导致多款主力硬派越野车型因排放不达标而退市或销量锐减。例如,丰田普拉多、日产途乐等进口及合资车型受政策限制陆续停产或禁止准入,丰田兰德酷路泽早在2016年便因销量低迷停止国产,其平行进口版本虽曾为大型SUV市场冠军,但2020年销量已降至2.39万辆。平行进口车市场整体受国五国六切换冲击显著,销量从2017年的17.2万辆骤降至2021年的8729辆。

进口车价格高昂也限制了市场需求。以兰德酷路泽为例,其国产版起售价高达77万元,停止国产后依赖进口的车型价格进一步上升,超出多数消费者购买力。与此同时,2017-2020年自主品牌SUV市场整体下滑27.2%(从624.3万辆降至454.5万辆),硬派越野作为细分品类,在市场竞争恶化背景下更难维持份额。

2020-2024年是中国方盒子车型市场的国产爆发期,自主品牌通过“高性价比定价+新能源技术转型+精准市场定位”的组合策略实现破局,推动市占率快速回升并主导市场。

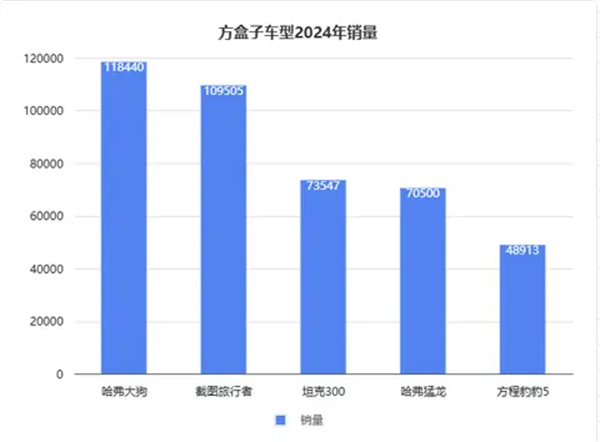

在高性价比策略方面,国产车型以20万元以下价格区间为核心,精准切入大众市场。2020年底上市的坦克300以19.98万元起步价降低越野门槛,上市13天即售出25687辆,2021年销量达8.5万辆(占硬派越野市场42%),2022年进一步突破10万辆(占比48%)。捷途旅行者则以13.99万元起售价和“大气外形+越级尺寸”优势,上市第三个月即月销破万,2024年全年销量达109505辆,位列方盒子SUV销量第二。哈弗大狗通过下半年优惠(起步价从12.39万元下探至9.89万元),2024年销量达118440辆,成为年度销量冠军。

方盒子车型在2024年销量

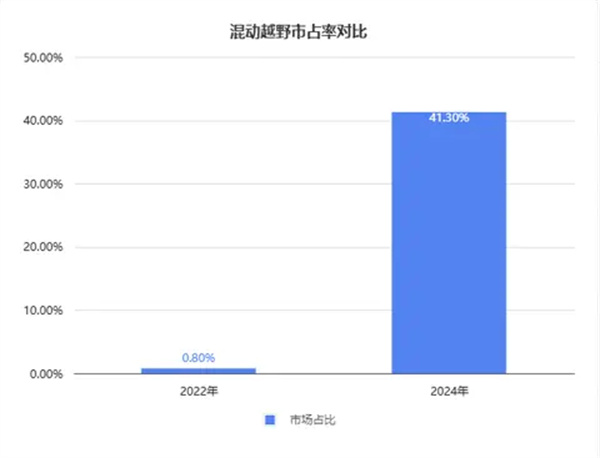

新能源转型成为关键增长引擎,混动与纯电技术快速渗透。2024年混动越野车市占率从2022年的0.8%攀升至41.3%,增幅超40倍。长城汽车率先布局新能源越野,推出坦克300 Hi4-T、哈弗猛龙PHEV等车型,其中哈弗猛龙以“插混平替”定位,在优惠后落地价约14万元的推动下月销破万,2024年销量达70500辆。比亚迪方程豹豹5通过官降5万元策略,下半年连续5个月蝉联硬派SUV销量第一,全年销量48913辆。

2022年与2024年混动越野市占率对比

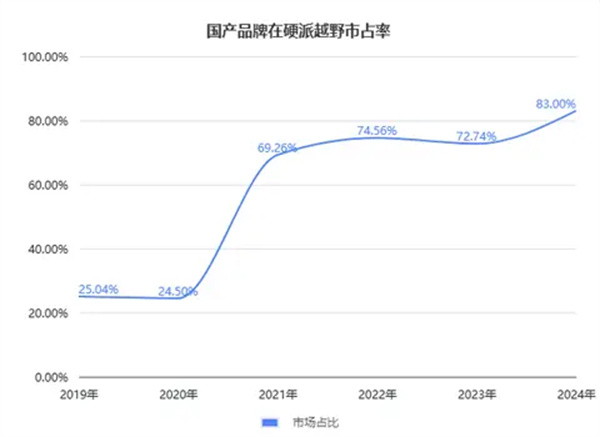

市场规模与国产化率同步跃升。2023年国内硬派越野市场规模达23.7万辆(同比+16%),2024年1-9月销量进一步增至25.6万辆(同比+58%),占SUV比重提升至3.4%。国产车型主导地位显著,2024年国产硬派越野占比达83%,较2019年的25.04%大幅提升。头部企业表现突出:长城汽车2023-2024年硬派越野市占率稳定在50%以上,2024年坦克品牌全球累计销量突破60万辆;捷途“方盒子”家族(旅行者、山海T2等)2024年销量23.1万辆,占国内方盒子市场37.5%。

国产品牌在硬派越野市场占比趋势

在需求端,越野场景的刚性需求因基建完善而显著收缩。全国道路铺装硬化工程的推进使路况良好的铺装路面覆盖各地,越野车的工具属性需求大幅降低。与此同时,城市SUV凭借舒适性、通过性与性价比的综合优势实现爆发式增长,逐渐蚕食硬派越野市场份额。例如,2004年东风本田CR-V入局后,大众途观、哈弗H6等车型迅速崛起,其中哈弗H6在2016年巅峰时期全年销量超58万辆,占当年SUV市场总份额的6.4%。城市SUV在非承载式车身强度提升及四驱技术普及的加持下,进一步挤压了传统方盒子车型的生存空间。

2015-2020年我国公路总里程及公路密度情况

供给端则面临严苛政策限制与技术断层的双重制约。国六排放标准的实施及CAFE法规(平均燃油消耗量要求)对大排量越野车形成直接冲击,丰田普拉多、三菱帕杰罗、日产途乐等进口/合资车型因油耗过高、未安装尾气颗粒物捕捉器(GPF)且无法提供原厂OBD相关数据,无法合法注册登记而陆续退出中国市场。双积分政策的实行进一步加剧了车企对大排量车型的规避倾向,因其不利于平均燃油消耗量目标的达成。与此同时,国产燃油车型在技术层面存在不足,未能有效填补市场空白,导致60万元以上进口品牌与20万元左右中国品牌之间形成明显的价格断层区间,进一步削弱了方盒子车型的市场供给多样性。

国五与国六标准差异

产品层面:技术创新与性能平衡打破市场壁垒。国产方盒子车型通过“硬核越野配置+智能舒适体验”的组合策略,实现传统硬派车型的功能革新。在越野性能上,普遍搭载非承载式车身、分时四驱或智能四驱系统,同时配备智能网联系统、豪华内饰等舒适性配置,满足“城市通勤+越野探险”的双重场景需求。新能源技术的应用进一步解决传统燃油车型的痛点:混动系统实现馈电低油耗,电机瞬时高扭矩、分布式电驱系统提升动力响应,衍生外放电、水陆两栖等新功能。价格策略上,通过模块化平台与技术普惠,入门车型价格下探至15万元区间,较进口硬派越野车(40万元以上)形成显著价格优势,推动市场从“小众玩具”向“大众生活方式”转型。

政策层面:新能源与自主品牌支持加速市场扩容。国家对新能源汽车产业的政策倾斜(如补贴、碳排放法规)及自主品牌发展支持,推动国产方盒子车型在电动化、智能化领域快速迭代。

需求层面:消费升级与场景多元化驱动市场增长。用户需求从“功能代步”向“情绪价值+个性表达”转变,方盒子车型凭借硬朗复古的设计风格成为个性化符号,唤起经典越野车情怀。使用场景呈现“城市+户外”融合特征,“城市通勤+郊外游玩+西部探险”的多场景需求推动车型实用性升级,2023年全球自驾游人数占国内出游总人数比重达74%,中长线自驾游需求(6天以上)占比提升至58%,进一步适配硬派车型的复杂地形应对能力。消费群体结构变化显著,年轻用户及女性用户占比提升(女性用户从10年前的不足5%增至20%),70、80后增换购需求成为主力。

坦克300的成功逻辑首先在于精准定位“轻奢越野”市场,以20万级别定价击穿硬派越野车价格防线,填补了该价格带的市场空白,打破了国外品牌对硬派越野市场的长期垄断。其17.58万元起售价为用户提供了比肩豪华品牌的越野性,显著降低了消费者追求“诗和远方”的门槛,吸引了大量年轻群体。

产品层面,坦克300实现了专业越野性能与城市通勤需求的兼顾。一方面,其延续传统越野基因,标配三把锁、低速四驱、坦克掉头功能及分时四驱系统,确保高强度越野场景下的脱困能力;另一方面,通过“智能+越野”产品理念解决了“城市SUV出不了城,越野SUV进不了城”的痛点。

营销与文化构建方面,坦克300通过“网红营销”与改装文化破圈,以用户共生共创思维构建越野文化生态圈,极大激发市场活力并带动越野改装市场发展。

市场表现印证了其成功:2020年12月上市后13天销量达25687辆,2021年以8.5万辆销量占据硬派越野车市场42%份额,2022年销量超10万辆(市场份额48%),位列全球四门硬派越野车销量亚军(仅次于Jeep牧马人。2023年销量9.3万辆(市占率39%),2024年销量73547辆(方盒子SUV销量榜第三名),持续领跑自主品牌硬派越野市场。

作为国产替代标杆,坦克300不仅激活了中国硬派越野车市场,更带动自主品牌势能增强。长城汽车凭借坦克系列实现20-50万元价格带传统与新能源硬派越野车全覆盖,2023-2025年Q1在国内硬派越野市场市占率分别达58.52%、50.13%、53.38%,稳居第一。

尽管2024年以来受换代周期及捷途旅行者等竞品分流影响,销量出现波动,但老款终端优惠及海外市场拓展形成支撑,且新款车型即将推出,市场对其未来表现仍抱有期待。

丰田兰德酷路泽作为曾经硬派越野车市场的标杆车型,近年来在国内市场表现显著下滑,其衰落主要归因于政策壁垒、价格脱离市场及产品竞争力滞后三重因素的叠加影响。

政策壁垒是导致兰德酷路泽市场萎缩的直接原因。2019年国VI排放标准实施后,进口及合资车型受政策限制陆续停产或禁止准入。其中,LC200系列因无法满足国六排放要求,国产版已于2016年因销量低靡停产;新一代LC300车型虽于2021年底陆续抵达天津港,但因未获得国六环保信息公开,导致数千台车辆长期积压,车商面临仓储费、折损费及资金压力,部分中小车商被迫退港或低价转手。政策限制直接切断了其官方进口及销售渠道,仅剩平行进口市场维系,但2020年后平行进口销量亦大幅下滑,从2019年的超3.2万辆交强险数降至2020年的2.39万辆。

价格脱离消费者预算进一步削弱了其市场竞争力。2016年国产版兰德酷路泽定价高达77.10-119.4万元,且未进行外观改款以迎合市场审美需求,导致当年销量仅800台并最终停产。平行进口车型价格同样居高不下,基础版本起步价超60万元,高端4600、4700版本价格可达百万以上,同价位区间消费者更倾向选择品牌溢价更高的BBA车型,进一步压缩了其市场空间。

产品滞后与市场替代效应则是其长期竞争力不足的核心原因。兰德酷路泽在新能源转型浪潮中动作迟缓,未及时推出符合国内市场需求的新能源版本,传统燃油车型油耗偏高(市区工况13-15L/100km),且配置老旧,缺乏智能网联等主流科技配置。数据显示,丰田硬派越野市占率从2020年的36%降至2023年的5.4%,尽管2024年1-9月回升至7.5%,但已难以恢复往日主导地位。

从终端销量表现看,兰德酷路泽市场影响力持续萎缩。2018-2019年其曾连续两年蝉联平行进口车大型SUV销量冠军,2018年销量2.69万辆,2019年增至3.25万辆;但2022年后销量跌入谷底,2022年5月仅售出5辆,尽管2023年下半年起销量逐步回升(2023年9月达1321辆),但2024年以来月均销量维持在700-800辆水平,市场地位已被自主品牌取代。2025款混动版虽已在中东、澳洲市场亮相,搭载3.5T V6油电混动系统,车价近80万元,但尚未引入国内,短期内难以扭转市场颓势。

国内方盒子车型市场已完成从“外资垄断”到“国产主导”的结构性转变,这一转变的核心驱动力源于新能源技术突破与场景化创新的双重赋能。

然而,市场快速扩张伴随的设计同质化正引发审美疲劳风险。当前方盒子车型普遍采用“方正车身、圆形大灯、宽大轮眉”等标志性元素,导致“撞脸”现象频现,新车型辨识度显著降低,各大车企如何破局又将成为下一个挑战。